Bán chạy nhất

Sản phẩm đặt mua nhiều nhất trong tuần

Cập nhật liên tục 48h

Bạn đang tìm tài liệu gì?

25+ Tình huống sai hóa đơn khi rửa xe và cách xử lý [Hướng dẫn từ A–Z]

20 phút đọc

Mục lục

- Quy định pháp lý mới nhất

- Lỗi #1. Thanh toán tiền mặt nhưng không lấy hóa đơn

- Lỗi #2. Sử dụng hóa đơn bán lẻ viết tay (không phải hóa đơn tài chính)

- Lỗi #3. Lấy hóa đơn nhưng không ghi tên doanh nghiệp/mã số thuế

- Lỗi #4. Lấy hóa đơn nhưng thông tin sai (tên, MST, địa chỉ)

- Lỗi #5. Nhận hóa đơn từ hộ kinh doanh nhưng không có mã số thuế

- Lỗi #6: Thanh toán tiền mặt cho hóa đơn > 20 triệu

- Lỗi #7: Chuyển khoản từ tài khoản cá nhân giám đốc

- Lỗi #8: Gộp nhiều lần thanh toán tiền mặt cho hóa đơn lớn

- Lỗi #9: Thanh toán qua ví điện tử cá nhân

- Lỗi #10: Thanh toán bằng tiền mặt nhưng thiếu chứng từ nội bộ

- Lỗi #11. Hóa đơn ghi sai biển số xe

- Lỗi #12. Hóa đơn ghi sai địa chỉ công ty

- Lỗi #13. Hóa đơn ghi sai ngày tháng

- Lỗi #14. Hóa đơn ghi sai số tiền bằng chữ và số

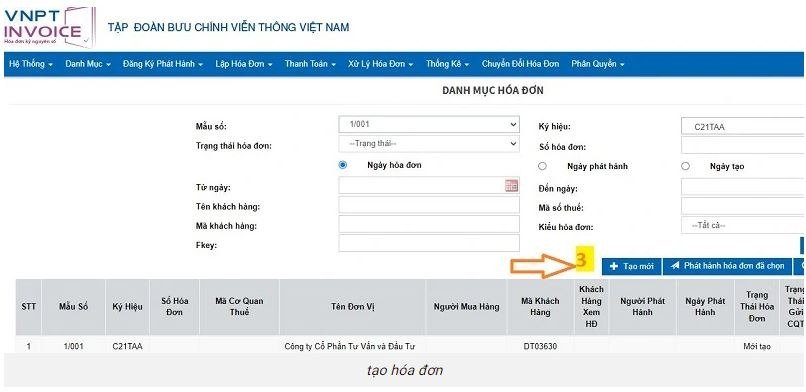

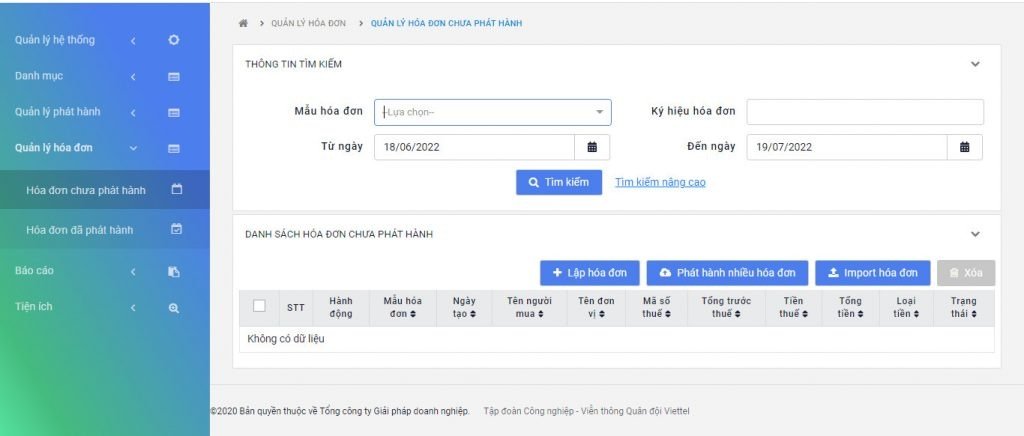

- Lỗi #15. Không lưu trữ file hóa đơn điện tử đầy đủ

- Lỗi #16. Lưu trữ hóa đơn nhưng không có chứng từ kèm theo

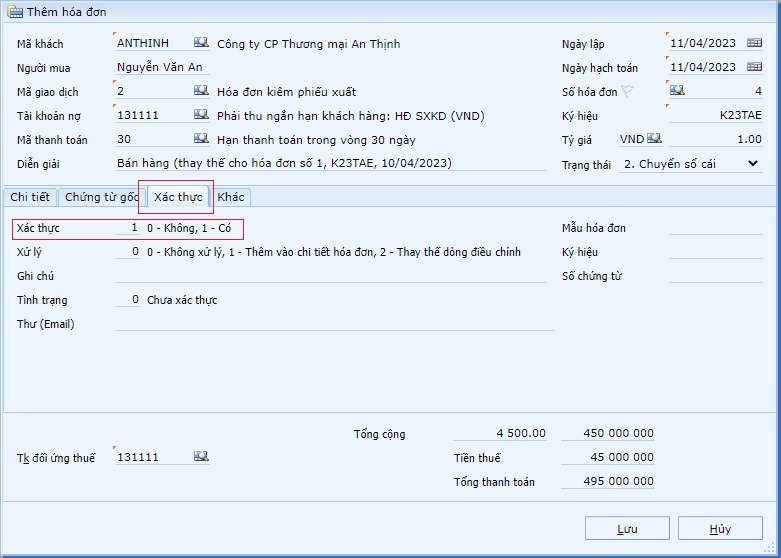

- Lỗi #17. Hóa đơn rửa xe được lập nhưng chưa hạch toán đúng kỳ

- Lỗi #18. Hóa đơn hợp lệ nhưng lưu trữ sai cách (mất mộc thời gian, không backup)

- Lỗi #19. Xuất hóa đơn sai mã dịch vụ (ghi “bán hàng hóa” thay vì “dịch vụ rửa xe”)

- Lỗi #20. Áp sai thuế suất VAT (0%, 5%, 10%)

- Lỗi #21. Không tách riêng phí dịch vụ & vật tư kèm theo

- Lỗi #22. Xuất hóa đơn dịch vụ rửa xe cho cá nhân nhưng lại ghi có VAT

- Lỗi #23. Xuất hóa đơn rửa xe bằng “dịch vụ khác” để né thuế suất

- Lỗi #24. Nhầm lẫn nhóm dịch vụ không được giảm thuế vẫn áp 8%

- Lỗi #25. Xuất nhiều hóa đơn rửa xe trong cùng ngày nhưng vượt 5 triệu đồng mà không chuyển khoản

- Detailing Me – Đối tác cung cấp có chứng từ hợp lệ cho tiệm rửa xe

- Bạn cần hỗ trợ?

Cập nhật vào 25/08/2025